Ultime notizie

Fare scuola in Europa con Erasmus Plus. Incontro alla sede di RomagnaBanca a Bel…

23/04/2024 - Erasmus Plus

Si è svolto lunedì 22 aprile, a Bellaria presso la sede di Romagna Banca, l’incontro tra studenti, genitori e insegnanti...

Leggi di più »

“Cooperazione e geo-comunità. Il valore trasformativo dell’Economia Sociale…

18/04/2024 - Economia

Si è tenuta di recente a Bologna l’Assemblea Regionale di Confcooperative Emilia Romagna (Ente aderente alla nostra Fondazione) dal titolo...

Leggi di più »

Tre giovani ci raccontano il loro Erasmus

09/04/2024 - Erasmus Plus

Maria Elena, Rebecca e Matteo, che hanno soggiornato in tre diverse nazioni europee, ci raccontano il loro Erasmus Plus, molto...

Leggi di più »

Crescita Professionale: tirocini retribuiti finalizzati all’occupazione per gi…

21/03/2024 - Crescita professionale - Giovani

È aperto il Bando 2024 per il progetto di Crescita professionale realizzato dalla Fondazione Dalle Fabbriche-Multifor ETS che vuole ampliare...

Leggi di più »

A Forlì il partecipato evento "Diamo la parola ai giovani"

18/03/2024 - Crescita professionale - Giovani

Venerdì 15, a Forlì si è svolto, in maniera partecipata e intensa, l'evento "Diamo la parola ai giovani". La Fondazione...

Leggi di più »

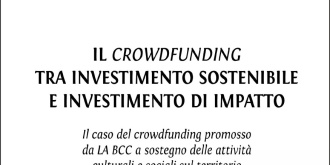

Pubblicata la ricerca sul crowdfunding tra sostenibilità e impatto

06/03/2024 - Pubblicazioni

Livio Marsico ha ricevuto di recente, dalla Fondazione Giovanni Dalle Fabbriche - Multifor ETS e da LA BCC ravennate forlivese...

Leggi di più »

15 marzo a Forlì l'evento "Diamo la parola ai giovani”

04/03/2024 - Crescita professionale - Giovani

Venerdì 15 marzo la Fondazione Giovanni Dalle Fabbriche - Multifor Ets, in collaborazione con La Bcc ravennate forlivese e imolese...

Leggi di più »

Borse di studio e di ricerca LA BCC - Fondazione per il 2024

28/02/2024 - Borse di studio

Sono aperte le candidature al bando 2024 promosso da LA BCC, in collaborazione con la Fondazione Giovanni Dalle Fabbriche -...

Leggi di più »

La dispersione scolastica e i Disturbi dell’Apprendimento nei Comuni della Rom…

23/02/2024 - Pubblicazioni

Giulia Placci ha ricevuto di recente, dalla Fondazione Giovanni Dalle Fabbriche - Multifor ETS e da LA BCC ravennate forlivese...

Leggi di più »

“DOPODOMANI”: formazione agli studenti per il post diploma

16/02/2024 - Borse di studio

Conclusa l’attività per l’anno scolastico 2023/2024. Coinvolte 50 classi quinte delle Scuole superiori del territorio. Si è concluso da poco Dopodomani...

Leggi di più »

Grande partecipazione all’evento “Costruttori di fiducia”

23/01/2024 - Convegni

In occasione delle celebrazioni per il trentennale della scomparsa di Giovanni Dalle Fabbriche, venerdì 19 gennaio la Fondazione Giovanni Dalle...

Leggi di più »

A Faenza, venerdì 19 gennaio: incontro tra i nuovi imprenditori della cooperazi…

11/01/2024 - Convegni

Venerdì 19 gennaio alle ore 17.30 presso Faventia Sales (Aula 3) in Via San Giovanni Bosco 1, a Faenza la...

Leggi di più »

Rapporto Regione - Unioncamere sull’economia dell’Emilia Romagna nel 2023 e …

02/01/2024 - Economia

Guido Caselli, Direttore Centro Studi e vice Segretario Generale Unioncamere Emilia-Romagna ha presentato “Avere cura”, il Rapporto Regione-Unioncamere dell’economia regionale...

Leggi di più »

Una borsa di ricerca per i giovani: la valorizzazione dell’archivio del sen. G…

06/12/2023 - Borse di studio

La Fondazione Giovanni Dalle Fabbriche – Multifor ETS, insieme alla Diocesi di Faenza - Modigliana, Settore Pastorale sociale e a...

Leggi di più »

Pubblicata la ricerca sulle opportunità della “Rigenerazione urbana” tra l…

04/12/2023 - Pubblicazioni

Arianna Guerrini ha ricevuto di recente, dalla Fondazione Giovanni Dalle Fabbriche - Multifor ETS e dalla BCC ravennate forlivese e...

Leggi di più »

Presentata la ricerca sui Workers Buyout, i dipendenti che diventano imprenditor…

07/11/2023 - Pubblicazioni

È stata presentata la ricerca della dottoressa Francesca Coveri sul tema: “Workers buyout - Imprese in crisi 'rigenerate' dai lavoratori”. Tramite...

Leggi di più »

Intendi candidarti per un tirocinio?

Sei un'azienda in sviluppo?

![]()

Verso la crescita reciproca e la valorizzazione della comunità sociale.

Fondazione Giovanni Dalle Fabbriche – Multifor ETS - Sede legale: Via Laghi, 85 - 48018 Faenza - Unità locale: Via Baratti, 1 47121 Forlì

C.F.: 90009990392 - Mail: info@dallefabbriche-multifor.it - Pec: fondazionedallefabbriche@itpec.net

Privacy Policy - Cookie Policy - Credits